Τι προβλέπουν επενδυτικού οίκοι, διεθνείς οργανισμοί και δεξαμενές σκέψεις- Οι νέες εκτιμήσεις για την Ελλάδα

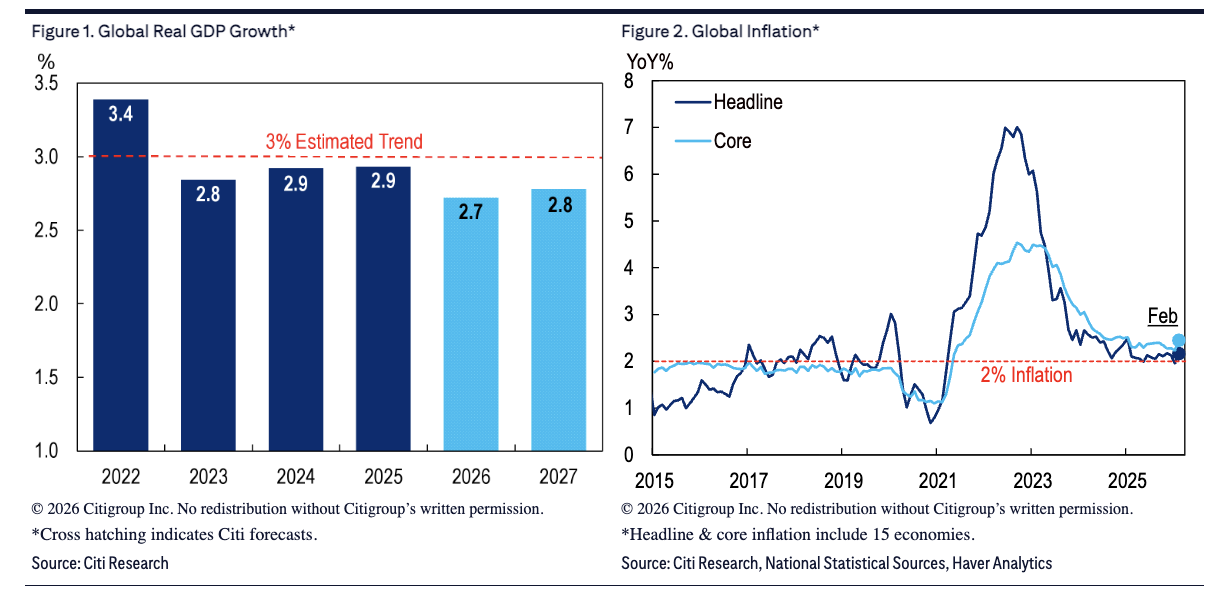

Παρά την επιβράδυνση της ανάπτυξης και την άνοδο του πληθωρισμού, απόρροια του πολέμου στην Μέση Ανατολή, κορυφαίοι οικονομολόγοι, επαγγελματίες των αγορών και δεξαμενές σκέψεις, φαίνεται να συμφωνούν πως τα τελευταία χρόνια, η παγκόσμια οικονομία έχει επιδείξει μεγάλη ανθεκτικότητα σε σειρά κραδασμών. Το 2022, ήταν η έκρηξη του πολέμου Ρωσίας-Ουκρανίας. Το 2023 και το 2024, ήταν οι αντιξοότητες από τις αυξήσεις των επιτοκίων των κεντρικών τραπεζών και το 2025, οι προκλήσεις από τους δασμούς Τραμπ. Σε όλες τις περιπτώσεις, η παγκόσμια οικονομία ξεπέρασε το σοκ και συνέχισε να αναπτύσσεται κοντά στην μακροπρόθεσμη τάση, ενώ το παγκόσμιο σύστημα μοιάζει να διαθέτει εσωτερικούς μηχανισμούς εξισορρόπησης, οι οποίοι ενεργοποιούνται όταν οι πιέσεις εντείνονται αν και οι δομικές αδυναμίες –από τις ανισότητες έως την υπερεξάρτηση από συγκεκριμένες αλυσίδες εφοδιασμού– παραμένουν.

Κορυφαίοι οικονομολόγοι, δεν αποκλείουν πως και το 2026 με το νέο σοκ του πολέμου στη Μέση Ανατολή, ίσως και τα σημερινά σενάρια καταστροφής, να υποτιμούν την προσαρμοστικότητα των οικονομιών και των αγορών.

Η παγκόσμια οικονομία έχει βιώσει και στο πρόσφατο παρελθόν περιόδους υψηλών τιμών πετρελαίου. Για σχεδόν τέσσερα χρόνια, από τις αρχές του 2011 έως το μεγαλύτερο μέρος του 2014, οι τιμές του Brent ήταν αυξημένες, κατά μέσο όρο γύρω στα 110 δολάρια/βαρέλι. Ωστόσο, οι οικονομίες αναπτύσσονταν με χαμηλότερους ρυθμούς χωρίς όμως να επιφέρουν καθοριστικό πλήγμα.

Μπορεί ο πόλεμος στην Μέση Ανατολή και το κλείσιμο των Στενών του Ορμούζ που μετέτρεψαν έναν γεωπολιτικό κίνδυνο σε ένα παγκόσμιο σοκ εφοδιασμού, επηρεάζοντας τις αγορές ενέργειας, τις αλυσίδες εφοδιασμού, τη δυναμική του πληθωρισμού και τη νομισματική πολιτική, αυξάνοντας και τον κίνδυνο του στασιμοπληθωρισμού, ενδελεχής μελέτη της Citigroup, αποφαίνεται ωστόσο πως αυτό που αποκαλείται και ως «παγκόσμια ανθεκτικότητα» θα μπορούσε να επικρατήσει και σήμερα, την ώρα που τα στοιχεία δείχνουν πως το σοκ που απαιτείται για να ωθήσει τις οικονομίες σε ύφεση είναι πλέον πολύ μεγαλύτερο σε σχέση με το παρελθόν.

Καθώς ο πόλεμος δεν είναι παιχνίδι και οι προβλέψεις σχετικά με το πώς εξελίσσονται οι πολεμικές συγκρούσεις είναι σχεδόν αδύνατες, οι οικονομολόγοι της ING αποφάνθηκαν πως δεν μπορούμε να κάνουμε τίποτα άλλο από το να καταρτίζουμε σενάρια. Στο νέο τους βασικό σενάριο, οι διαπραγματεύσεις του Ιράν και των Ηνωμένων Πολιτειών θα καταλήξουν πιθανώς σε 2 έως 4 εβδομάδες σε συμφωνία, η αβεβαιότητα θα αρχίσει να υποχωρεί, η ναυσιπλοΐα στα Στενά του Ορμούζ θα χρειαστεί κάποιο χρόνο για να επανέλθει, οι ασφαλιστές και οι πλοιοκτήτες θα είναι αρχικά επιφυλακτικοί, ενώ και οι τιμές του πετρελαίου θα υποχωρούν σταδιακά κάτω από τα 90 δολάρια ΗΠΑ/βαρέλι μέχρι το τέλος του έτους. Σε σχέση με το 2022, ο πληθωριστικός αντίκτυπος της κρίσης θα είναι πιο συγκρατημένος, καθώς οι καταναλωτές θα είναι πολύ πιο απρόθυμοι να ανοίξουν τα πορτοφόλια τους. Καθώς οι έξι εβδομάδες πολέμου αύξησαν τον στασιμοπληθωριστικό κίνδυνο, οι προκλήσεις για τις κεντρικές τράπεζες θα ενταθούν, ενώ όπως εκτιμά η Fed θα μειώσει τα επιτόκια εφέτος, ενώ η ΕΚΤ ίσως προχωρήσει σε μια -περισσότερο συμβολική- αύξηση των επιτοκίων για την αναχαίτισει τις όποιες πληθωριστικές πιέσεις. Για την ING, ο πόλεμος έχει αρχίζει να έχει συνέπειες για τις οικονομίες σε όλο τον κόσμο. Δεν προβλέπει ύφεση, αλλά η ανάπτυξη θα πληγεί και ο πληθωρισμός θα ανέβει, ενώ η ακριβής πρόβλεψη του τι θα συμβεί στη συνέχεια είναι, μάλλον ένα «παιχνίδι ανοήτων».

Το ΔΝΤ πάλι, έχει ήδη προειδοποιήσει ότι οι παγκόσμιες οικονομικές συνθήκες επιδεινώνονται πέραν των προβλέψεων που ενσωματώθηκαν στην ήπια αναθεώρηση της ανάπτυξης που ανακοίνωσε. Η πρόβλεψη για παγκόσμια ανάπτυξη 3,1% το 2026 βασιζόταν σε ταχεία λήξη της σύγκρουσης και υποχώρηση των τιμών πετρελαίου. Όσο όμως περισσότερο διαρκεί η ενεργειακή κρίση και η σύγκρουση στη Μέση Ανατολή, τόσο περισσότερο έρχονται στο προσκήνιο τα «δυσμενή σενάρια». Ήδη η παγκόσμια οικονομία «παρεκκλίνει» πλέον από το «σενάριο αναφοράς» και όσο η αναταραχή συνεχίζεται τόσο κατευθυνόμαστε προς το δυσμενές σενάριο που προβλέπει την παγκόσμια ανάπτυξη να περιορίζεται στο 2,5% το 2026 και τις τιμές πετρελαίου να διαμορφώνονται κατά μέσο όρο κοντά στα 100 δολάρια το βαρέλι. Στο ακραίο σενάριο βέβαια, μία βαθύτερη και πιο παρατεταμένη σύγκρουση, θα οδηγήσει την παγκόσμια ανάπτυξη στο 2%, φλερτάροντας με τα όρια της ύφεσης.

Η ελληνική οικονομία

Για την Ελλάδα, το ΔΝΤ αναμένει ανάπτυξη 1,8% το 2026 και 1,7% το 2027 αν και η ελληνική οικονομία θα συνεχίσει να υπεραποδίδει σε σχέση με την Ευρωζώνη, ενώ ο πληθωρισμός αναμένεται να κινείται πάνω από τον μέσο όρο της ευρωζώνης στο 3,5% εφέτος και στο 2,7% το 2027. Από την άλλη πλευρά, το παγκόσμιο κρατικό χρέος σκαρφάλωσε στο 94% του ΑΕΠ το 2025 και αναμένεται να αγγίξει το 100% το 2029, ενώ το χρέος των αναπτυγμένων οικονομιών αυξήθηκε στο 108% του ΑΕΠ το 2025 και προβλέπεται να βρεθεί στο 114,8% το 2031, στην Ελλάδα οστόσο, αναμένεται να υποχωρήσει στο 136,9% το 2026, στο 130,3% το 2027 και στο 110,9% το 2031, απόρροια και των ισχυρών πρωτογενών πλεονασμάτων.

Αλλά και το ΙΟΒΕ κατάρτησε τρία σενάρια για την ελληνική οικονομία: Το βασικό σενάριο ακολουθεί τις παραδοχές του «δυσμενούς» σεναρίου της ΕΚΤ, η ελληνική οικονομία επιβραδύνει με το ρυθμό αύξησης του ΑΕΠ να κυμαίνεται στα επίπεδα της πρόβλεψης του ΔΝΤ (+1,8%) για το 2026. Το δυσμενές σενάριο ακολουθεί τις παραδοχές του «ακραία δυσμενούς» σεναρίου της ΕΚΤ, με την ανάπτυξη στην Ελλάδα να υποχωρεί εφέτος στο 1,4%. Το θετικό σενάριο τέλος, ακολουθεί τις παροχές του βασικού σεναρίου σχετικά με τις τιμές ενέργειας, αλλά σε συνδυασμό με μία στροφή επιπλέον τουριστών προς την Ελλάδα που οδηγεί τελικά σε μεγέθυνση της ελληνικής οικονομίας το 2026, με ρυθμό ελαφρά υψηλότερο από 2%. Να σημειωθεί πως σήμερα το εύρος των προβλέψεων των διεθνών οίκων και οργανισμών για την ανάπτυξη της Ελλάδας το 2026 εκτείνεται από το 1,4% ως το 2,2%.