Τα ισχυρά θεμελιώδη μεγέθη των τραπεζών λειτουργούν ως αντίβαρο στους εξωγενείς κινδύνους.

Οι κίνδυνοι για τη χρηματοπιστωτική σταθερότητα στην Ελλάδα συνδέονται με την άνοδο των διεθνών τιμών των προϊόντων ενέργειας, την αυξημένη αβεβαιότητα εξαιτίας των συρράξεων και το ενδεχόμενο απότομης ανατιμολόγησης των περιουσιακών στοιχείων στις διεθνείς αγορές κεφαλαίων, ενώ ο ελληνικός τραπεζικός τομέας διαθέτει υγιή θεμελιώδη μεγέθη και έχει ενισχύσει την ανθεκτικότητά του σε ενδεχόμενες διαταραχές, αναφέρει η Έκθεση Χρηματοπιστωτικής Σταθερότητας, που δημοσιεύτηκε πριν από λίγο (δημοσιεύεται δύο φορές το χρόνο) της Τράπεζας της Ελλάδος.

Η Έκθεση εξετάζει τις εξελίξεις στο μακροοικονομικό και χρηματοπιστωτικό περιβάλλον, αξιολογεί τους κινδύνους και την ανθεκτικότητα του τραπεζικού τομέα, των ασφαλιστικών επιχειρήσεων και των λοιπών τομέων του χρηματοπιστωτικού συστήματος και αναλύει τη λειτουργία των υποδομών των χρηματοπιστωτικών αγορών (συστήματα πληρωμών, κεντρικά αποθετήρια τίτλων και κεντρικοί αντισυμβαλλόμενοι).

Το 2025, οι ελληνικοί τραπεζικοί όμιλοι κατέγραψαν κέρδη μετά από φόρους και διακοπτόμενες δραστηριότητες ύψους 4,7 δισεκ. ευρώ, έναντι κερδών 4,2 δισεκ. ευρώ το 2024. Στην εξέλιξη αυτή συνέβαλαν η αύξηση των εσόδων από μη τοκοφόρες εργασίες και η μείωση των προβλέψεων για τον πιστωτικό κίνδυνο. Αρνητικά συνέβαλαν η μείωση των εσόδων από χρηματοοικονομικές πράξεις και η αύξηση των λειτουργικών δαπανών, κυρίως εξαιτίας της αύξησης των διοικητικών εξόδων.

Η κεφαλαιακή επάρκεια των ελληνικών τραπεζικών ομίλων παρέμεινε σε ικανοποιητικό επίπεδο. Συγκεκριμένα, ο Δείκτης Κεφαλαίου Κοινών Μετοχών της Κατηγορίας 1 (Common Equity Tier 1 ratio – CET1 ratio) σε ενοποιημένη βάση μειώθηκε σε 15,3% τον Δεκέμβριο του 2025, από 16% τον Δεκέμβριο του 2024, και ο Συνολικός Δείκτης Κεφαλαίου (Total Capital Ratio – TCR) υποχώρησε οριακά σε 19,7%, από 19,8% τον Δεκέμβριο του 2024.

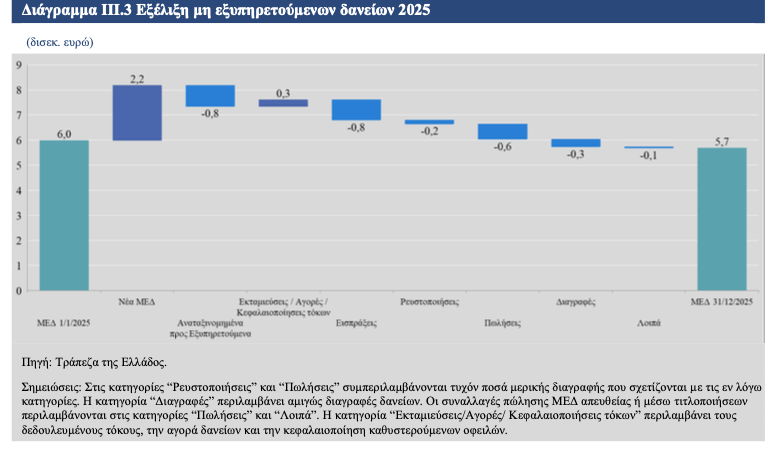

Η ποιότητα του δανειακού χαρτοφυλακίου των πιστωτικών ιδρυμάτων βελτιώθηκε. Τον Δεκέμβριο του 2025 ο λόγος των μη εξυπηρετούμενων δανείων (ΜΕΔ) προς το σύνολο των δανείων διαμορφώθηκε σε 3,3% (από 3,8% τον Δεκέμβριο του 2024), καθώς η πιστωτική επέκταση συνδυάστηκε με μείωση των ΜΕΔ. Το ποσοστό αυτό είναι το χαμηλότερο από την ένταξη της Ελλάδος στη ζώνη του ευρώ και έχει συγκλίνει σημαντικά με τον μέσο όρο των σημαντικών τραπεζών στην Τραπεζική Ένωση.

Οι προοπτικές του τραπεζικού τομέα παραμένουν θετικές, καθώς τα ισχυρά θεμελιώδη μεγέθη, λειτουργούν ως αντίβαρο στην αυξημένη αβεβαιότητα και τους εξωγενείς κινδύνους. Ωστόσο, η παράταση της σύρραξης στη Μέση Ανατολή για μεγάλο χρονικό διάστημα θα μπορούσε να επηρεάσει δυσμενώς τη χρηματοοικονομική κατάσταση των επιχειρήσεων και των νοικοκυριών στην Ελλάδα, καθώς και την ποιότητα χαρτοφυλακίου των τραπεζών και την επίτευξη των στόχων τους για πιστωτική επέκταση. Συνεπώς, αποτελεί προτεραιότητα η περαιτέρω θωράκιση του χρηματοπιστωτικού συστήματος και επιβάλλεται εγρήγορση από όλους τους εμπλεκόμενους φορείς.