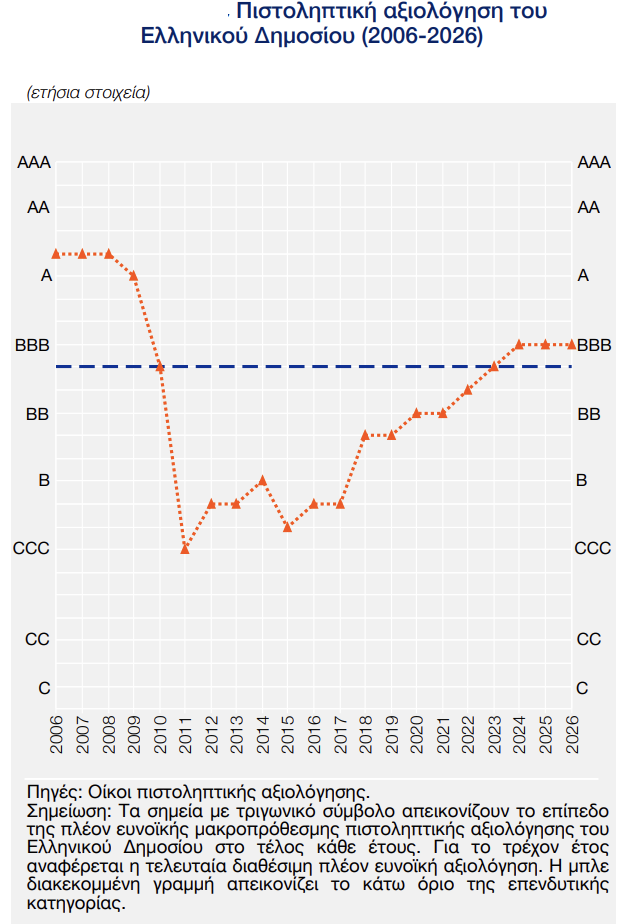

Παραμένει ένα σκαλοπάτι πάνω από την «επενδυτική βαθμίδα»

Αμετάβλητη σε «ΒΒΒ» ένα σκαλοπάτι πάνω από την επενδυτική βαθμίδα» με σταθερές τις προοπτικές (outlook), διατήρησε την μακροπρόθεσμη πιστοληπτική ικανότητα της Ελλάδας σε ξένο νόμισμα LTFC), ο οίκος αξιολόγησης Fitch Ratings. Υπενθυμίζεται ότι αντίστοιχη βαθμίδα διατηρούν για το ελληνικό αξιόχρεο και οι οίκοι S&P, DBRS και Scope, ενώ η Moody’s βαθμολογεί την Ελλάδα ένα σκαλοπάτι χαμηλότερα, στο όριο όμως της επενδυτικής βαθμίδας.

H αξιολόγηση της Fitch Ratings βασίζεται στο γεγονός ότι τα επίπεδα του ελληνικού κατά κεφαλήν εισοδήματος υπερβαίνουν τον μέσο όρο των κρατών με αξιολόγηση «BBB» και στους δείκτες διακυβέρνησης που βρίσκονται ελαφρώς πάνω από τον μέσο όρο, καθώς και στο αξιόπιστο πλαίσιο πολιτικής που ενισχύεται από τη συμμετοχή της χώρας στην ΕΕ και στην ευρωζώνη. Να σημειωθεί πως το ανώτατο όριο χώρας για για το ελληνικό αξιόχρεο, είναι για την επιτροπή αξιολόγισης του οίκου η βαθμίδα «AA», έξι βαθμίδες πάνω από την IDR LTF.

Παράγοντες που θα μπορούσαν να οδηγήσουν σε θετική αξιολόγηση/αναβάθμιση του ελληνικού αξιόχρεου είναι οι εξής:

1.Δημόσια Οικονομικά: Περαιτέρω σημαντική μείωση του λόγου χρέους της γενικής κυβέρνησης ως προς το ΑΕΠ μεσοπρόθεσμα, λόγω σημαντικών πρωτογενών πλεονασμάτων και συνεχιζόμενης ανθεκτικής ανάπτυξης.

2.Μακροοικονομικό Περιβάλλον: Βελτίωση της μεσοπρόθεσμης αναπτυξιακής δυναμικής και των επιδόσεων, για παράδειγμα, λόγω υψηλότερων επενδύσεων ή εφαρμογής διαρθρωτικών μεταρρυθμίσεων.

Η ανάπτυξη

Η ανάπτυξη της ελληνικής οικονομίας παρέμεινε σταθερή σε επίπεδα ελαφρώς άνω του 2% την περίοδο 2023-2025, παρά τις διάφορες γεωπολιτικές και εμπορικές αναταράξεις, αναφέρει, ενώ προβλέπει ελαφρώς χαμηλότερη ανάπτυξη το 2026, κυρίως λόγω των αρνητικών επιπτώσεων από τη σύγκρουση στη Μέση Ανατολή, αλλά η οικονομία θα συνεχίσει να επωφελείται από το τελευταίο έτος του Ταμείου Ανάκαμψης. ΜΕ τον δυνιτικό ρυθμό ανάπτυξης να υπολογίζεται στο 2%, ο οίκος αναμένει σταδιακή σύγκλιση με την ευρωζώνης. Η εγχώρια ζήτηση θα παραμείνει ο βασικός μοχλός ανάπτυξης, υποστηριζόμενη από τη σταδιακή βελτίωση των ισολογισμών των νοικοκυριών, τη σταθερή αύξηση της απασχόλησης και τις υψηλότερες επενδύσεις.

Το χρέος

Η Ελλάδα κατέγραψε δημοσιονομικά πλεονάσματα το 2024 και το 2025, την ώρα που το μέσο έλλειμμα για τα κράτη με αξιολόγηση «BBB» ανέρχεται στο 3,1% του ΑΕΠ, ενώ το συνολικό έλλειμμα της ευρωζώνης ήταν 2,9% του ΑΕΠ το 2025. Ο λόγος δημόσιου χρέος προς ΑΕΠ μειώθηκε κατά σχεδόν 20 ποσοστιαίες μονάδες το 2024 και το 2025, φτάνοντας στο 146% του ΑΕΠ, ωστόσο, είναι 2,5 φορές υψηλότερο από τον μέσο όρο των χωρών με αξιολόγηση «BBB», που ανέρχεται στο 58%. Προβλέπει πάντως στο βασικό σενάριο πως το χρέος θα υποχωρήσει στο 120% του ΑΕΠ ως το 2030.

Το ευνοϊκό προφίλ χρέους της Ελλάδας, τα ευνοϊκά επιτόκια, και τα υψηλά ταμειακά διαθέσιμα, μειώνουν σημαντικά τους κινδύνους της αγοράς και λειτουργούν ως «μαξιλάρι» έναντι πιθανών διαταραχών από τη μεταβλητότητα στις αγορές ομολόγων. Η διαφορά μεταξύ ρυθμού ανάπτυξης και επιτοκίου είναι ευνοϊκή, με το έμμεσο επιτόκιο επί του αποθέματος χρέους να κυμαίνεται στο 1,5% περίπου, πολύ χαμηλότερα από την εκτιμώμενη ονομαστική πορεία αύξησης του ΑΕΠ, κοντά στο 4%.

Το έλλειμμα τρεχουσών συναλλαγών κυμαίνεται περίπου στο 6% του ΑΕΠ από το 2023, είναι σημαντικά υψηλότερο από τον τρέχοντα μέσο όρο της κατηγορίας “BBB” που βρίσκεται στο 0,2%. Δομικά, το χαμηλό ποσοστό αποταμίευσης είναι ο κύριος λόγος για το σημαντικό έλλειμμα τρεχουσών συναλλαγών, τονίζεται, ενώ οι επενδύσεις που βασίζονται σε εισαγωγές αναμένεται να εντείνουν την πίεση μεσοπρόθεσμα.

Σε διαρθρωτικό επίπεδο, το χαμηλό ποσοστό αποταμίευσης αποτελεί τον βασικό λόγο για το σημαντικό έλλειμμα τρεχουσών συναλλαγών, ενώ οι επενδύσεις που στηρίζονται πολύ στις εισαγωγές αναμένεται να εντείνουν τις πιέσεις μεσοπρόθεσμα. Η συμμετοχή στην Ευρωζώνη μετριάζει τους κινδύνους εξωτερικής χρηματοδότησης και δεν αναμένουμε διαταραχή στις εξωτερικές κεφαλαιακές ροές, γράφει ο οίκος. Η Fitch αναβάθμισε τις αξιολογήσεις των συστημικών τραπεζών σε επενδυτική βαθμίδα κατά τη διάρκεια του 2025, ενώ αναμένει ότι ο τραπεζικός τομέας θα επωφεληθεί από την ανθεκτική οικονομική ανάπτυξη, τη διαρκή ανάπτυξη των επιχειρήσεων και τη σταδιακή ανάκαμψη στον τομέα της λιανικής τραπεζικής.