Οι προοπτικές της οικονομίας και το κλειδί των επενδύσεων- Η δικαστική απόφαση για τα warrants

Καθώς η Ελλάδα θα αποπληρώσει, όπως ανέφερε και ο Υπουργός Εθνικής Οικονομίας και Οικονομικών και Προέδρος του Eurogroup Κυριάκος Πιερρακάκης στο Reuters, πρόωρα άλλα 6,9 δις. ευρώ από τα διμερή δάνεια του πρώτου μνημονίου με κέρδος 200 εκατ. ευρώ από την μη καταβολή τόκων τον ερχόμενο Ιούνιο, πριν δηλαδή την αξιολόγηση της οικονομίας τον Σεπτέμβριο, παράλληλα και με μία ενδεχόμενη πρόωρη αποπληρωμή μικρού μέρους των δανείων του EFSF, τότε υπάρχει το ενδεχόμενο η Ελλάδα να μην είναι αυτή με το μεγαλύτερο χρέος στην Ευρώπη ήδη από φέτος.

«Μέσω του προγράμματος πρόωρων αποπληρωμών της Ελλάδας, το δημόσιο χρέος αναμένεται να μειωθεί περαιτέρω, κοντά στο 130% του ΑΕΠ το 2027», ανέφερε ο κ. Πιερρακάκης, χαρακτηρίζοντας «σιωπηλούς ήρωες» της ελληνικής ανάκαμψης την ομάδα του Οργανισμού Διαχείρισης Δημόσιου Χρέους -ΟΔΔΗΧ για το έργο της στη μείωση του χρέους.

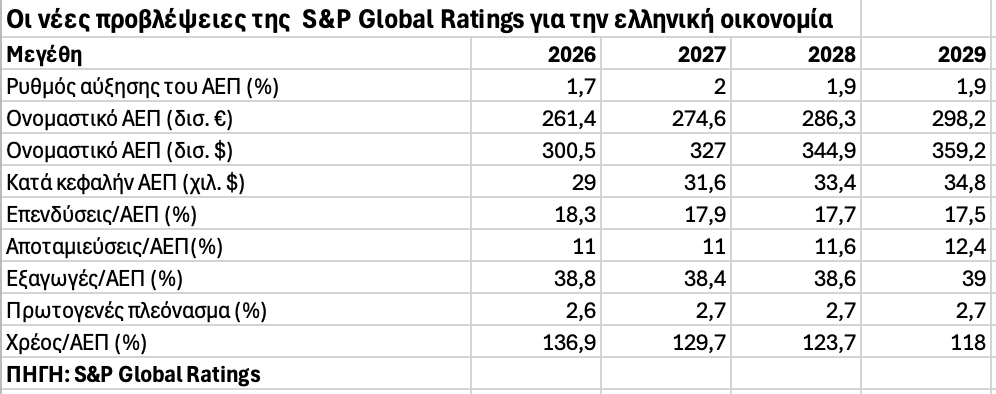

Ο λόγος χρέους προς ΑΕΠ, σύμφωνα με την ετήσια έκθεση προόδου στο Μεσοπρόθεσμο Δημοσιονομικό-Διαρθρωτικό Σχέδιο (ΜΔΣ) 2025-2028, από 146,1% το 2025, αναμένεται να αποκλιμακωθεί περαιτέρω σε 136,8% το 2026, ενώ σύμφωνα με τις προβλέψεις της S&P Global Ratings, θα υποχωρήσει στο 129,7% το 2027, στο 123,7% το 2028 και στο 118% το 2029.

Να σημειωθεί ωστόσο πως η Ελλάδα σημείωσε τη μεγαλύτερη μείωση δημοσίου χρέους μεταξύ των «27» της ΕΕ μετά την πανδημία καθώς σύμφωνα με στοιχεία της Eurostat, από το ρεκόρ του 212,9% του ΑΕΠ κατά το πρώτο τρίμηνο του 2021, μέγεθος υπερδιπλάσιο του ευρωπαϊκού μέσου όρου, ο οποίος τότε διαμορφωνόταν στο 91,5%, στο τέλος του 2025 περιορίστηκε στο 146,1%, δηλαδή μία μείωση -ρεκόρ ύψους σχεδόν 67 ποσοστιαίων μονάδων. Αν και το χρέος της Ελλάδας παραμένει υψηλό, όπως αναφέρει η S&P Global, η διάρθρωσή του είναι ευνοϊκή, καθώς η σταθμισμένη μέση διάρκεια ανέρχεται περίπου στα 18,7 έτη, το μέσο ετήσιο κόστος εξυπηρέτησης ανέρχεται στο 1,33% με βάση τους ταμειακούς τόκους περιλαμβανομένων των swaps) ή στο 1,79% με βάση τους ταμειακούς τόκους περιλαμβανομένων των swaps, αλλά και των αναβαλλόμενων τόκων των δανείων του EFSF (Ευρωπαϊκό Ταμείο Χρηματοπιστωτικής Σταθερότητας), ενώ είναι και καλά αντισταθμισμένο έναντι περαιτέρω μεταβολών των επιτοκίων.

Τις τελευταίες σχεδόν δύο δεκαετίες, η αβεβαιότητα τείνει να γίνει η νέα κανονικότητα, ενώ διαδοχικές κρίσεις φαίνεται να έχουν οδηγήσει και στη δημιουργία κάποιων «αντισωμάτων», με την ελληνική οικονομία ανακάμπτοντας από την χρεοκοπία να κινείται πλέον σχετικά ικανοποιητικά (1,7%-2% προβλέπεται η ανάπτυξη του 2026), με μικρούς μόνο κλυδωνισμούς, ενώ οικονομολόγοι και αναλυτές της αγοράς θεωρούν πως αποτελεί θετική συγκυρία για τη χώρα, ότι αντιμετωπίζει την παρούσα διεθνή κρίση από σχετικά ισχυρή δημοσιονομική θέση.

Σύμφωνα με κορυφαίους οικονομολόγους όμως, παρά την μερική σύγκλιση, μετά την πανδημία, με τον ευρωπαϊκό μέσο όρο στο κατά κεφαλήν ΑΕΠ, στους δείκτες της παραγωγικότητας η ελληνική οικονομία δεν έχει αντίστοιχη βελτίωση, καθώς ο ρυθμός αύξησης των επενδύσεων, δεν είναι σε θέση να ανακτήσει τις απώλειες της κρίσης, καθώς αυτό που αποκαλείται από τους οικονομολόγους ως διαρθρωτική ανταγωνιστικότητα, παραμένει ζητούμενο.

Με την Ελλάδα να χάνει κατά την περίοδο της πρόσφατης χρεοκοπίας το 26,5% του ΑΕΠ της, εύλογα οι επενδύσεις κατέρρευσαν από το υψηλό του 28% του ΑΕΠ του 2007 και του 24% του ΑΕΠ του 2008 στο ναδίρ του 11% το 2019. Από τότε μέχρι σήμερα αυξάνονται σταδιακά, φθάνοντας στο 16,9% του ΑΕΠ το 2025 έναντι 21,2% του μέσου ευρωπαϊκού όρου.

Για να καλυφθεί όμως η απώλεια του κεφαλαιουχικού εξοπλισμού της προηγούμενης δεκαετίας (-88,7 δισ. ευρώ σε τρέχουσες τιμές τη δωδεκαετία 2010-2021), το μερίδιο των επενδύσεων παγίων στο ΑΕΠ της ελληνικής οικονομίας θα πρέπει σύμφωνα και με την Eurobank να ενισχυθεί περαιτέρω, ξεπερνώντας για κάποια χρόνια το αντίστοιχο της Ευρωζώνης. Αυτό όμως δεν δείχνει εφικτό με τις προβλέψεις μάλιστα της S&P να «βλέπει» πως ο λόγος των επενδύσεων προς ΑΕΠ να κινείται κάτω από το 18% ως το 2029. Παράλληλα η χαμηλή εθνική αποταμίευση αντανακλάται στη διεύρυνση του ελλείμματος του ισοζυγίου τρεχουσών συναλλαγών στο -5,7% του ΑΕΠ το 2025, από -2,1% το 2019.

Η χώρα εν κατακλείδι πρέπει να μπορεί να παράγει ανάπτυξη ενδογενώς. Αυτό θα εξαρτηθεί από την ικανότητά της να προσελκύει περισσότερες και παραγωγικότερες επενδύσεις. Για τους αναλυτές, ο τρόπος για να το πετύχει είναι οι διαρθρωτικές μεταρρυθμίσεις στη δημόσια διοίκηση, τη Δικαιοσύνη, το ρυθμιστικό περιβάλλον, τις χρήσεις γης, την Παιδεία, και ένα περιβάλλον εργασίας φιλοαναπτυξιακό και αξιοκρατικό.

Η δικαστική απόφαση για τα warrants

Να σημειωθεί πως το Ανώτατο Δικαστήριο Βρετανίας και Ουαλίας, έκρινε ότι η χώρα μας, υπολόγισε ορθά την τιμή επαναγοράς των τίτλων που συνδέονται με το ΑΕΠ (GDP-linked warrants), κλείνοντας μια μακροχρόνια διαμάχη του ΟΔΔΗΧ με ορισμένα hedge funds.

Ειδικότερα ο ΟΔΔΗΧ ανακοίνωσε πως το Ανώτατο Δικαστήριο επικύρωσε το δικαίωμα της Ελληνικής Δημοκρατίας να επαναγοράσει τίτλους συνδεδεμένους με το ΑΕΠ, απορρίπτοντας τις ενστάσεις επενδυτών για τη μεθοδολογία τιμολόγησης.

Η υπόθεση αφορούσε τους τίτλους συνδεδεμένους με το ΑΕΠ που είχε εκδώσει η Ελλάδα το 2012 στο πλαίσιο της αναδιάρθρωσης του δημόσιου χρέους, συνολικής ονομαστικής αξίας άνω των 62 δισ. ευρώ — τη μεγαλύτερη έκδοση τέτοιων τίτλων από κυρίαρχο κράτος διεθνώς.

Το δικαστήριο επιβεβαίωσε ότι η τιμή εξαγοράς των 252,28 ευρώ ανά 1.000 τίτλους υπολογίστηκε σωστά, με βάση τα στοιχεία της Τράπεζα της Ελλάδος και της Ηλεκτρονικής Δευτερογενούς Αγοράς Τίτλων (ΗΔΑΤ), όπως προβλέπεται από το συμβατικό πλαίσιο. Η διαφορά είχε προκύψει όταν ορισμένοι επενδυτές αμφισβήτησαν τόσο τη νομιμότητα της ειδοποίησης επαναγοράς όσο και τη μεθοδολογία καθορισμού της τιμής. Σε ανακοίνωσή του, ο γενικός διευθυντής του ΟΔΔΗΧ, Δημήτρης Τσάκωνας, δήλωσε ότι η απόφαση «παρέχει σαφήνεια στους κατόχους των τίτλων και στην ευρύτερη αγορά» και επιβεβαιώνει τη δέσμευση της Ελλάδας να ενεργεί «καλόπιστα και σύμφωνα με το εφαρμοστέο συμβατικό πλαίσιο».