«Ισχυρό ξεκίνημα» χαρακτηρίζει τα αποτελέσματα α΄ τριμήνου

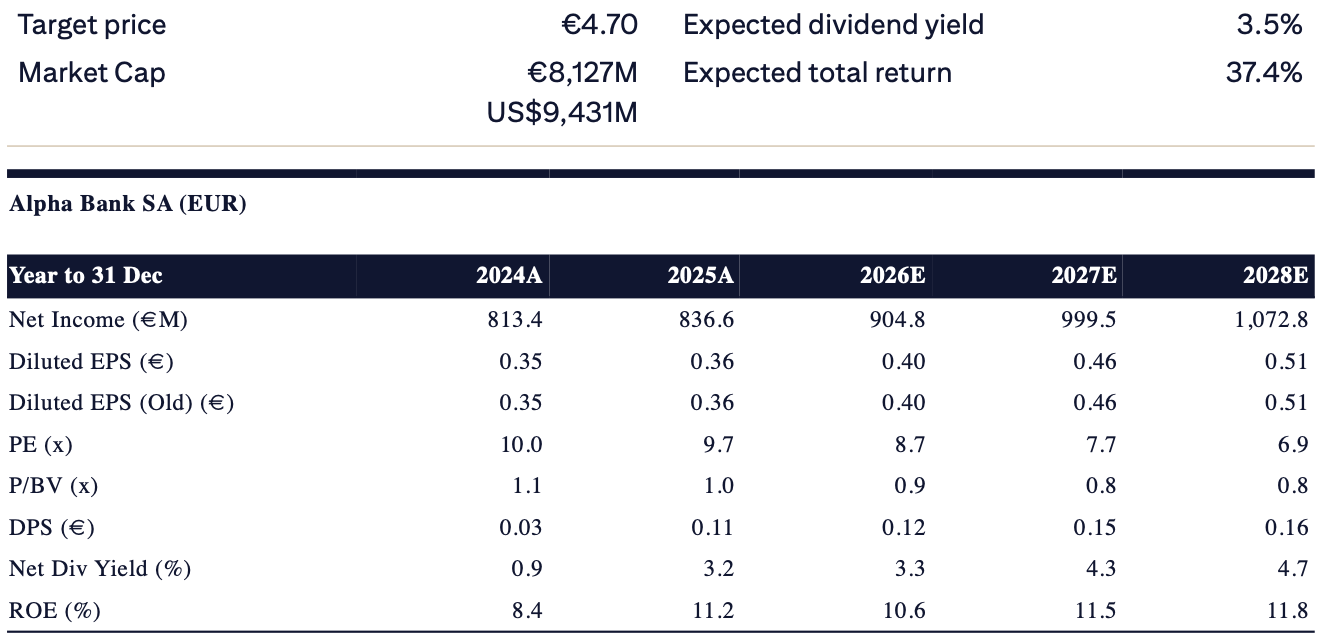

Σύσταση «αγοράς» με τιμή στόχο με βάση το μοντέλο αποτίμησης Warranted Equity Valuation (WEV), τα 4,70 ευρώ επαναδιατύπωσε για την μετοχή της Alpha Bank μετά και την ανακοίνωση των αποτελεσμάτων πρώτου τριμήνου η Citigroup, δεδομένου μάλιστα πως η διοίκηση της τράπεζας επανέλαβε τον στόχο για κέρδη ανά μετοχή (EPS) €0,40 για το 2026 (+11% σε ετήσια βάση).

Πρόκειται για ένα ισχυρό ξεκίνημα της χρονιάς, αναφέρει ο αναλυτής Simon Nellis, σημειώνοντας πως τα προσαρμοσμένα καθαρά κέρδη μετά από φόρους, ανήλθαν σε €221 εκατ. το α’ τρίμηνο 2026 (-2% σε τριμηνιαία βάση, -6% σε ετήσια βάση,), επίδοση κατά +2% υψηλότερη από τη μέση εκτίμηση της αγοράς αλλά και χαμηλότερη κατά -2% από την πρόβλεψη της Citi ), ενώ τα δημοσιευμένα καθαρά κέρδη ήταν χαμηλότερα στα €182 εκατ. (-23% σε τριμηνιαία βάση, -17% σε ετήσια βάση, -9% έναντι των εκτιμήσεων της αγοράς και -5% έναντι της Citi).

Ο βασικός έκτακτος παράγοντας ήταν το κόστος €47 εκατ. από το Πρόγραμμα Εθελούσιας Εξόδου, που αφορούσε περίπου 350 εργαζομένους πλήρους απασχόλησης, με αναμενόμενη εξοικονόμηση κόστους περίπου €15 εκατ. Τα προ προβλέψεων λειτουργικά κέρδη ξεπέρασαν τις εκτιμήσεις της αγοράς κατά +5%, κυρίως λόγω ισχυρότερων προμηθειών και εσόδων από trading. Το κόστος κινδύνου ήταν ελαφρώς καλύτερο των αναμενόμενων επιπέδων, ενώ τα λοιπά στοιχεία κάτω από τη γραμμή ήταν πιο αδύναμα. Τα δάνεια και οι καταθέσεις αυξήθηκαν κατά +1% σε τριμηνιαία βάση. Ο δείκτης CET1 ήταν ελαφρώς πιο αδύναμος, υποχωρώντας κατά 37 μονάδες βάσης στο 14,7%, λόγω αύξησης των σταθμισμένων στοιχείων ενεργητικού (RWA).

Τα προ προβλέψεων λειτουργικά κέρδη παρέμειναν αμετάβλητα σε τριμηνιαία βάση (+2% σε ετήσια) και ξεπέρασαν τόσο τις εκτιμήσεις της αγοράς όσο και τις προβλέψεις της Citi κατά +5%. Η υπέρβαση οφείλεται κυρίως στην ισχυρή αύξηση των προμηθειών (+3% σε τριμηνιαία και +29% σε ετήσια βάση), οι οποίες ήταν κατά +11% υψηλότερες από τις εκτιμήσεις της αγοράς, καθώς και στα έσοδα από trading και λοιπές δραστηριότητες ύψους €31 εκατ., δηλαδή +19% πάνω από τις προβλέψεις. Η αύξηση των προμηθειών προήλθε κυρίως από bancassurance και επενδυτική τραπεζική. Τα καθαρά έσοδα από τόκους (+1% σε τριμηνιαία και +5% σε ετήσια βάση) κινήθηκαν σύμφωνα με τις εκτιμήσεις της αγοράς. Το καθαρό επιτοκιακό περιθώριο (NIM) επί του μέσου ενεργητικού παρέμεινε ουσιαστικά σταθερό στο 2,15%. Το κόστος κινδύνου διαμορφώθηκε στις 44 μονάδες βάσης, ελαφρώς χαμηλότερα από τις προσδοκίες της αγοράς για 46 μ.β., ενώ ο δείκτης μη εξυπηρετούμενων ανοιγμάτων, αυξήθηκε οριακά στο 3,7% από 3,6% στο τέλος Δεκεμβρίου 2025. Η διοίκηση επανέλαβε τον στόχο για κέρδη ανά μετοχή €0,40 το 2026, που συνεπάγεται αύξηση κερδών +11% σε ετήσια βάση, ενώ Citi χαρακτηρίζει τα αποτελέσματα του α΄ τριμήνου ως ένα «καλό σετ επιδόσεων», το οποίο ενδέχεται να οδηγήσει σε ήπιες ανοδικές αναθεωρήσεις των εκτιμήσεων της αγοράς, ιδιαίτερα στα έσοδα από προμήθειες.