Το συνολικό ιδιωτικό χρέος σε δάνεια ανήλθε σε 251,9 δισεκ. ευρώ, με κύριο μοχλό τα επιχειρηματικά δάνεια

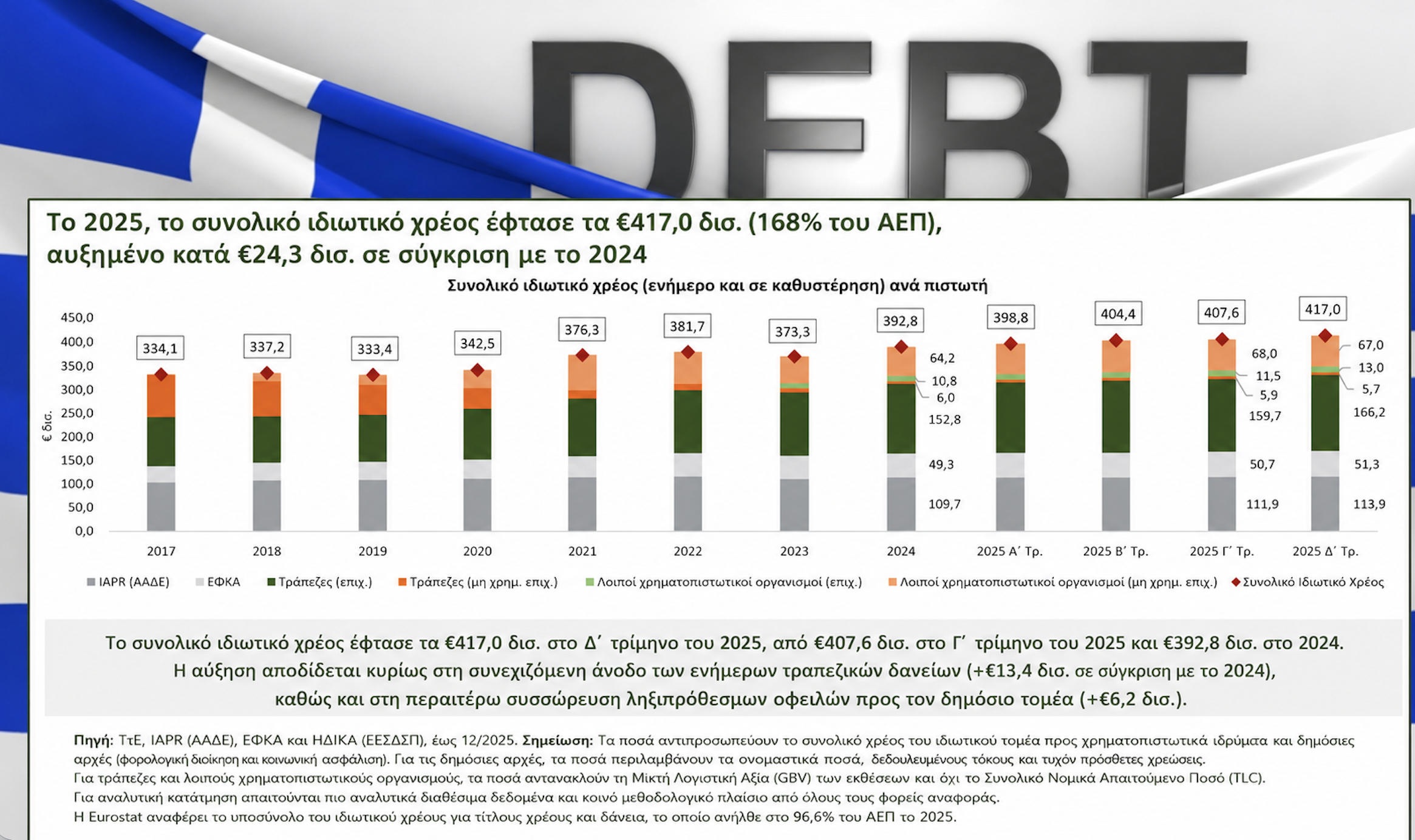

Το συνολικό ύψος του ιδιωτικού χρέους συνέχισε να αυξάνεται στα τέλη του 2025, αν και το μη εξυπηρετούμενο μερίδιό του μειώνεται σταδιακά, ανέφερε μελέτη από το Ίδρυμα Οικονομικών & Βιομηχανικών Ερευνών (ΙΟΒΕ), με την υποστήριξη της CEPAL. Ειδικότερα το συνολικό ιδιωτικό χρέος (προς χρηματοπιστωτικά ιδρύματα, φορολογικές αρχές και φορείς κοινωνικής ασφάλισης) αυξήθηκε στα 417,0 δισεκ. ευρώ το 4ο τρίμηνο του 2025 (168% του ΑΕΠ), λόγω της αύξησης των εξυπηρετούμενων πιστώσεων και της περαιτέρω συσσώρευσης ληξιπρόθεσμων υποχρεώσεων προς τον δημόσιο τομέα. Οι ληξιπρόθεσμες οφειλές παραμένουν σε υψηλά επίπεδα, στα 237,8 δισεκ. ευρώ, αν και το μερίδιό τους στο συνολικό ιδιωτικό χρέος μειώθηκε στο 57,0%. Κυριαρχούν οι ληξιπρόθεσμες οφειλές προς τον δημόσιο τομέα (ΑΑΔΕ και ΕΦΚΑ), ύψους 165,2 δισεκ. ευρώ (69% των ληξιπρόθεσμων οφειλών). Το συνολικό ιδιωτικό χρέος σε δάνεια ανήλθε σε 251,9 δισεκ. ευρώ, με κύριο μοχλό τα επιχειρηματικά δάνεια. Τα μη εξυπηρετούμενα δάνεια που κατέχουν τράπεζες και διαχειριστές έχουν σταθεροποιηθεί περίπου στο 30% του συνόλου των δανείων, με τους διαχειριστές να κατέχουν πλέον το 92% των μη εξυπηρετούμενων δανείων.

Στην μελέτη εξετάζεται και αγορά ακινήτων που παρέμεινε δυναμική το πρώτο τρίμηνο του 2026 με αυξανόμενες τιμές, ενώ οι περιορισμοί προσιτότητας της στέγασης παραμένουν έντονοι. Η κατασκευαστική δραστηριότητα συνεχίστηκε σταθερά, ενώ ο πληθωρισμός στο κόστος των υλικών επιβραδύνθηκε. Οι τιμές των κατοικιών αυξήθηκαν περαιτέρω κατά το 1ο τρίμηνο του 2026, υποστηριζόμενες από επενδύσεις σε ακίνητα και άμεσες ξένες επενδύσεις που έφτασαν σε επίπεδα ρεκόρ, με τις κατοικίες ενός υπνοδωματίου να καταγράφουν τις ισχυρότερες αυξήσεις (5–8%). Οι εκταμιεύσεις στεγαστικών δανείων επιταχύνθηκαν, αν και παραμένουν σε χαμηλά επίπεδα, ενώ το μεγαλύτερο μέρος των στεγαστικών χρεών είναι υπό διαχείριση των servicers. Οι δημοπρασίες ακινήτων επιβραδύνθηκαν ελαφρώς το πρώτο τρίμηνο του 2026, με περίπου 1 στις 7 προγραμματισμένες δημοπρασίες να ολοκληρώνεται.

Σε ειδικό θέμα το ΙΟΒΕ αναλύει την εξέλιξη των συντάξεων γήρατος στην Ελλάδα κατά την περίοδο 2019–2025, ανά επίπεδο σύνταξης και ηλικία των δικαιούχων, επισημαίνοντας τον αντίκτυπο του πληθωρισμού. Διαπιστώνεται ότι η μέση σύνταξη γήρατος παρέμεινε σε γενικές γραμμές σταθερή σε πραγματικούς όρους κατά την περίοδο 2019–2025, παράλληλα με τη γήρανση του πληθυσμού των συνταξιούχων (το 89% των συνταξιούχων είναι άνω των 65 ετών) και τη μείωση του χάσματος μεταξύ των συντάξεων του δημόσιου και του ιδιωτικού τομέα, καθώς η μέση σύνταξη των δημοσίων υπαλλήλων μειώθηκε σε πραγματικούς όρους, ενώ η μέση σύνταξη των εργαζομένων στον ιδιωτικό τομέα παρέμεινε αμετάβλητη σε πραγματικούς όρους. Οι προσδοκίες για υψηλότερα επιτόκια κατά το δεύτερο εξάμηνο του 2026 και οι προσδοκίες των νοικοκυριών για περαιτέρω αυξήσεις στις τιμές των κατοικιών αποτελούν προκλήσεις στις προοπτικές ταχύτερης εξόφλησης των ληξιπρόθεσμων ιδιωτικών χρεών.

Τέλος, αναφέρεται πως το πρώτο εξάμηνο του 2026, η παγκόσμια οικονομική δραστηριότητα επιβραδύνθηκε, εν μέσω πολέμου στη Μέση Ανατολή, που εκτόξευσε τις ενεργειακές τιμές και την αβεβαιότητα, επαναφέροντας ευρύτερες πληθωριστικές πιέσεις. Η ελληνική οικονομία μεγεθύνθηκε ετησίως με 2,0% το πρώτο τρίμηνο του 2026, σε σχέση με 0,3% στον μέσο όρο της Ευρωζώνης, με στήριξη από πάγιες επενδύσεις και εξαγωγές. Ταυτόχρονα, οικονομικές προκλήσεις εξακολουθούν να υφίστανται, όπως ο δομικός και συνολικός πληθωρισμός, η αδύναμη αποταμίευση των νοικοκυριών και το υψηλό έλλειμμα τρεχουσών συναλλαγών.

Reuters: Ένα «βουνό» με «κόκκινα δάνεια» φρενάρει την ανάκμψη της Ελλάδας

Δεκαέξι χρόνια μετά την έναρξη της ελληνικής κρίσης χρέους, εκατοντάδες χιλιάδες μη εξυπηρετούμενα δάνεια εξακολουθούν να παραμένουν εγκλωβισμένα στα δικαστήρια, περιορίζοντας την πρόσβαση νοικοκυριών και επιχειρήσεων σε νέα χρηματοδότηση και επιβραδύνοντας την πλήρη ανάκαμψη της οικονομίας, σύμφωνα με έρευνα του Reuters. Χαρακτηριστική είναι η περίπτωση του κυρίου Γιώργου, ιδιοκτήτη κοσμηματοπωλείου έξω από την Αθήνα, ο οποίος το 2009 βρέθηκε με νέο δάνειο 100.000 ευρώ, την ώρα που ο τζίρος της επιχείρησής του κατέρρεε. Το δάνειό του μεταβιβάστηκε διαδοχικά από τράπεζα σε τράπεζα και τελικά σε εταιρεία διαχείρισης απαιτήσεων, η οποία απέρριψε το αίτημά του για ευνοϊκότερη ρύθμιση. Η υπόθεση βρίσκεται ακόμη στα δικαστήρια, ενώ λόγω των τόκων η οφειλή έχει πλέον διπλασιαστεί. «Έχω μια θηλιά στον λαιμό μου εδώ και 16 χρόνια. Είμαι παγιδευμένος. Δεν μπορώ να πάρω νέο δάνειο για να αποπληρώσω το παλιό, να επενδύσω στην επιχείρησή μου ή ακόμη και να εκδώσω πιστωτική κάρτα», δήλωσε στο Reuters, ζητώντας να μη δημοσιοποιηθεί το πλήρες όνομά του. Σύμφωνα με στοιχεία της κυβέρνησης και των εταιρειών διαχείρισης δανείων, περίπου 1,5 εκατ. πολίτες -σχεδόν το ένα τέταρτο του ενήλικου πληθυσμού- παραμένουν ουσιαστικά «μη τραπεζικά εξυπηρετήσιμοι», ενώ σχεδόν οι μισοί είναι μικρομεσαίοι επιχειρηματίες. Παράλληλα, περίπου 75 δισ. ευρώ, ποσό που αντιστοιχεί σχεδόν στο ένα τρίτο του ελληνικού ΑΕΠ, παραμένουν δεσμευμένα λόγω δικαστικών εκκρεμοτήτων ή καθυστερήσεων στις διαδικασίες διευθέτησης.

«Μια οικονομία δεν μπορεί να αναπτυχθεί με βιώσιμο τρόπο, όταν τόσο μεγάλο μέρος της κοινωνίας δεν έχει πρόσβαση σε χρηματοδότηση, επενδυτικά εργαλεία, επιχειρηματικά δάνεια ή πιστωτικές κάρτες», δήλωσε η δικηγόρος Νανά Παπαγεωργάκη, η οποία εκπροσωπεί δεκάδες μικρούς επιχειρηματίες. Το υπουργείο Δικαιοσύνης ανέφερε στο Reuters ότι οι πρόσφατες αλλαγές στον Κώδικα Πολιτικής Δικονομίας και η πρόσληψη 1.000 επιπλέον δικαστών έχουν μειώσει σημαντικά τους χρόνους απονομής δικαιοσύνης. Σύμφωνα με το υπουργείο, ο μέσος χρόνος εκδίκασης έχει περιοριστεί στις 315 ημέρες, από περίπου 1.200 πριν από δύο χρόνια, ενώ εκτιμά ότι οι εκκρεμείς υποθέσεις θα έχουν διευθετηθεί έως το 2028. Ωστόσο, κυβερνητικοί αξιωματούχοι και ειδικοί που μίλησαν στο Reuters εκτιμούν ότι θα απαιτηθούν τουλάχιστον πέντε ακόμη χρόνια για την ολοκλήρωση της διαδικασίας. Η κα Παπαγεωργάκη υποστηρίζει ότι σε αρκετές περιπτώσεις οι καθυστερήσεις εξακολουθούν να προσεγγίζουν ή και να ξεπερνούν τις 1.000 ημέρες, ενώ υπάρχουν υποθέσεις που έχουν ήδη λάβει δικάσιμο ακόμη και για το 2035.

Η σημερινή εικόνα έχει τις ρίζες της στο 2015, όταν η Ελλάδα, υπό την πίεση των διεθνών πιστωτών, δημιούργησε το θεσμικό πλαίσιο για τη μεταβίβαση άνω του 90% των μη εξυπηρετούμενων δανείων, συνολικής αξίας περίπου 110 δισ. ευρώ, σε εξειδικευμένες εταιρείες διαχείρισης. Ωστόσο, η αγορά αυτή άργησε να λειτουργήσει αποτελεσματικά, ενώ η προστασία της πρώτης κατοικίας και οι μαζικές δικαστικές προσφυγές επιβράδυναν περαιτέρω τις διαδικασίες. Η γενική γραμματέας Ιδιωτικού Χρέους του υπουργείου Εθνικής Οικονομίας και Οικονομικών Θεώνη Αλαμπάση χαρακτήρισε τις δικαστικές εκκρεμότητες ως ένα από τα σημαντικότερα εμπόδια για την ταχεία επίλυση των «κόκκινων» δανείων. Από την πλευρά τους, οι εταιρείες διαχείρισης υποστηρίζουν ότι το πρόβλημα οφείλεται κυρίως στις χρονοβόρες δικαστικές διαδικασίες και στις αντικρουόμενες δικαστικές αποφάσεις. Την ίδια ώρα, χιλιάδες επιχειρηματίες εξακολουθούν να βρίσκονται σε οικονομικό αδιέξοδο. Ιδιοκτήτης μικρού ξενοδοχείου στην Κρήτη, ο οποίος είχε λάβει δάνειο περίπου 1,2 εκατ. ευρώ στις αρχές της δεκαετίας του 2000, δήλωσε ότι η εταιρεία διαχείρισης απαιτεί την αποπληρωμή 2 εκατ. ευρώ μέσα στα επόμενα δύο χρόνια. «Δεν μπορούμε ούτε ένα παλιό κλιματιστικό να αντικαταστήσουμε», ανέφερε χαρακτηριστικά.