Οι επιπτώσεις του ενεργειακού σοκ στην ελληνική οικονομία από την Eurobank

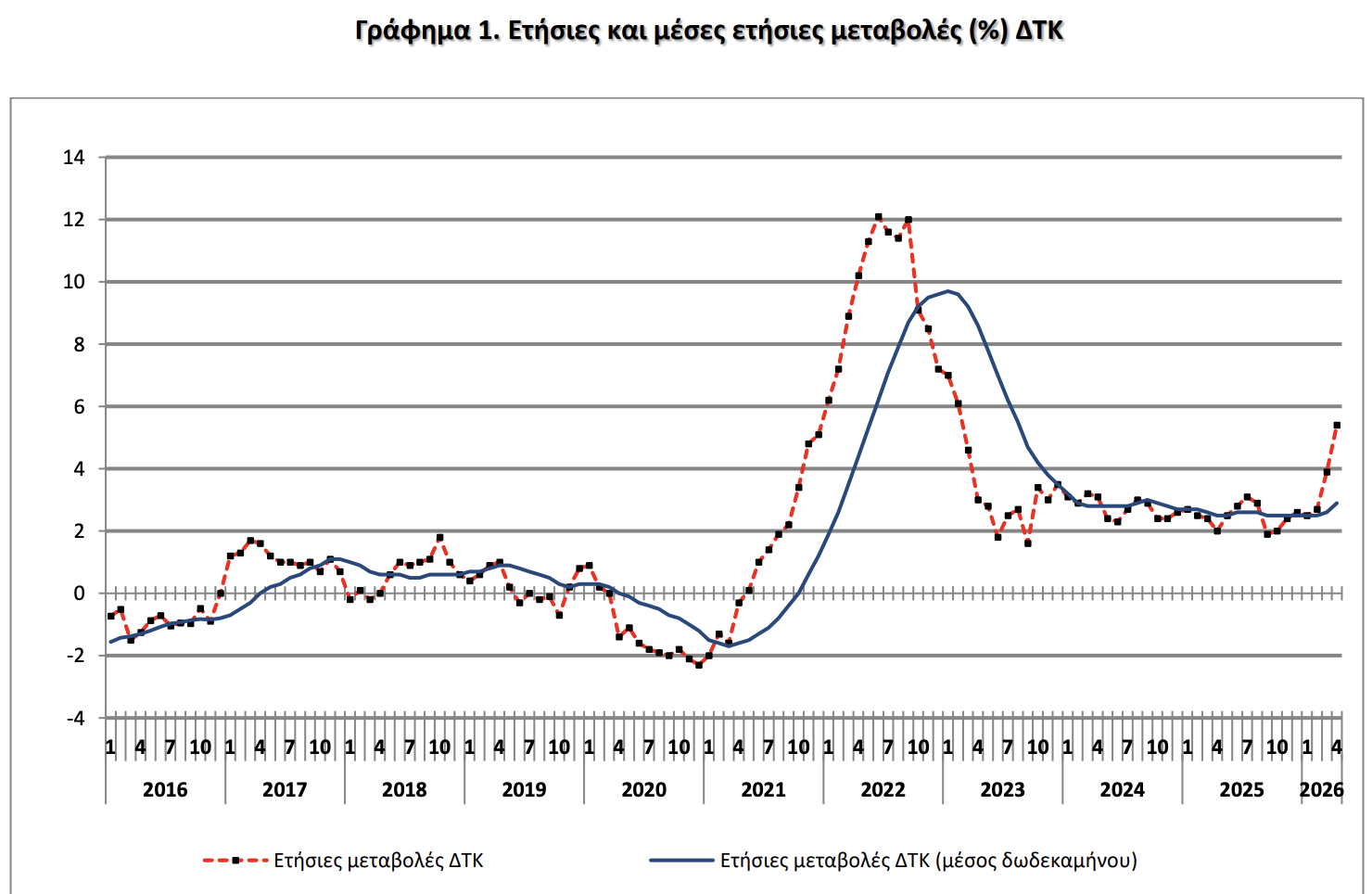

Στο 5,4 % σκαρφάλωσε ο πληθωρισμός στην Ελλάδα τον Απρίλιο από 3,9% τον Μάρτιο, σύμφωνα με τα στοιχεία της ΕΛΣΤΑΤ, αποτυπώνοντας τις ανοδικές πιέσεις στις τιμές της ενέργειας και των τροφίμων από τον πόλεμο στη Μέση Ανατολή και το κλείσιμο του Στενού του Ορμούζ.

Από τη σύγκριση του Γενικού ΔΤΚ του μηνός Απριλίου 2026 με τον αντίστοιχο Δείκτη του Απριλίου 2025 προέκυψε αύξηση 5,4% έναντι αύξησης 2,0% που σημειώθηκε κατά την αντίστοιχη σύγκριση του έτους 2025 με το 2024.Ο Γενικός ΔΤΚ κατά τον μήνα Απρίλιο 2026, σε σύγκριση με τον Μάρτιο 2026 παρουσίασε αύξηση 1,5%, έναντι μηδενικής μεταβολής που σημειώθηκε κατά την αντίστοιχη σύγκριση του προηγούμενου έτους.Ο μέσος ΔΤΚ του δωδεκαμήνου Μαΐου 2025 – Απριλίου 2026, σε σύγκριση με τον αντίστοιχο Δείκτη του δωδεκαμήνου Μαΐου 2024 – Απριλίου 2025, παρουσίασε αύξηση 2,9%, έναντι αύξησης 2,5% που σημειώθηκε κατά την αντίστοιχη σύγκριση του δωδεκαμήνου Μαΐου 2024 – Απριλίου 2025 με το δωδεκάμηνο Μαΐου 2023 – Απριλίου 2024.

Η αύξηση του Γενικού ΔΤΚ κατά 1,5% τον μήνα Απρίλιο 2026, σε σύγκριση με τον αντίστοιχο Δείκτη του Μαρτίου 2026, προήλθε κυρίως από τις μεταβολές στις ακόλουθες ομάδες αγαθών και υπηρεσιών:

Από τις αυξήσεις των δεικτών κατά:

• 4,5% στην ομάδα Ένδυση και υπόδηση, λόγω επαναφοράς των τιμών στα επίπεδα πριν από τις χειμερινές εκπτώσεις.

• 4,4% στην ομάδα Στέγαση, λόγω αύξησης κυρίως των τιμών σε: ενοίκια κατοικιών, ηλεκτρισμό, φυσικό αέριο, πετρέλαιο θέρμανσης.

• 3,7% στην ομάδα Μεταφορές, λόγω αύξησης κυρίως των τιμών σε: πετρέλαιο κίνησης, καύσιμα αυτοκινήτου (βενζίνη), άλλα καύσιμα, εισιτήρια μεταφοράς επιβατών με αεροπλάνο. Μέρος της αύξησης αυτής αντισταθμίστηκε από τη μείωση κυρίως των τιμών στα καινούργια αυτοκίνητα.

• 0,8% στην ομάδα Αναψυχή – Αθλητισμός και Πολιτισμός, λόγω αύξησης κυρίως των τιμών στις υπηρεσίες αναψυχής.

• 1,1% στην ομάδα Ξενοδοχεία – Καφέ – Εστιατόρια, λόγω αύξησης κυρίως των τιμών σε: εστιατόρια – ζαχαροπλαστεία ταχυφαγεία – κυλικεία, ξενοδοχεία – μοτέλ – πανδοχεία.

• 1,3% στην ομάδα Ασφαλιστικές και χρηματοπιστωτικές υπηρεσίες, λόγω αύξησης κυρίως των τιμών στα ασφάλιστρα

οχημάτων.

Από τη μείωση του δείκτη κατά:

• 0,4% στην ομάδα Διατροφή και μη αλκοολούχα ποτά, λόγω μείωσης κυρίως των τιμών σε: πουλερικά, ψάρια νωπά ή κατεψυγμένα, τυριά, λαχανικά (γενικά), προπαρασκευασμένα φαγητά. Μέρος της μείωσης αυτής αντισταθμίστηκε από την αύξηση κυρίως των τιμών σε: ζυμαρικά, χοιρινό, αρνί και κατσίκι, φρούτα (γενικά).

• 0,4% στην ομάδα Διαρκή αγαθά – Είδη νοικοκυριού και υπηρεσίες, λόγω μείωσης κυρίως των τιμών στα είδη άμεσης κατανάλωσης νοικοκυριού.

• 0,2% στην ομάδα Προσωπική φροντίδα – Κοινωνική προστασία – Άλλα αγαθά και υπηρεσίες, λόγω μείωσης κυρίως των τιμών στις άλλες συσκευές και προϊόντα προσωπικής υγιεινής και φροντίδας.

Σύγκριση Απριλίου 2026 με Απρίλιο 2025

Η αύξηση του Γενικού ΔΤΚ κατά 5,4% τον μήνα Απρίλιο 2026, σε σύγκριση με τον αντίστοιχο Δείκτη του Απριλίου 2025, προήλθε κυρίως από τις μεταβολές στις ακόλουθες ομάδες αγαθών και υπηρεσιών:

Από τις αυξήσεις των δεικτών κατά:

• 4,4% στην ομάδα Διατροφή και μη αλκοολούχα ποτά, λόγω αύξησης κυρίως των τιμών σε: ψωμί και άλλα προϊόντα αρτοποιίας, μοσχάρι, χοιρινό, αρνί και κατσίκι, πουλερικά, ψάρια και θαλασσινά (γενικά), γαλακτοκομικά και αυγά, μαργαρίνη και άλλα φυτικά λίπη, φρούτα (γενικά), λαχανικά (γενικά), σοκολάτες – προϊόντα σοκολάτας, προϊόντα ζαχαροπλαστικής, καφέ. Μέρος της αύξησης αυτής αντισταθμίστηκε από τη μείωση κυρίως των τιμών στο ελαιόλαδο.

• 1,4% στην ομάδα Αλκοολούχα ποτά και καπνός, λόγω αύξησης κυρίως των τιμών σε: αλκοολούχα ποτά (μη σερβιριζόμενα), τσιγάρα.

• 2,0% στην ομάδα Ένδυση και υπόδηση, λόγω αύξησης των τιμών στα είδη ένδυσης και υπόδησης.

• 13,8% στην ομάδα Στέγαση, λόγω αύξησης κυρίως των τιμών σε: ενοίκια κατοικιών, επισκευή και συντήρηση κατοικίας, διάφορες υπηρεσίες που σχετίζονται με το σπίτι, ηλεκτρισμό, φυσικό αέριο, πετρέλαιο θέρμανσης, στερεά καύσιμα.

• 0,1% στην ομάδα Διαρκή αγαθά – Είδη νοικοκυριού και υπηρεσίες, λόγω αύξησης κυρίως των τιμών στις οικιακές υπηρεσίες. Μέρος της αύξησης αυτής αντισταθμίστηκε από τη μείωση κυρίως των τιμών σε: έπιπλα – διακοσμητικά είδη – τάπητες, οικιακές συσκευές και επισκευές, είδη άμεσης κατανάλωσης νοικοκυριού.

• 1,2% στην ομάδα Υγεία, λόγω αύξησης κυρίως των τιμών σε: ιατρικά προϊόντα, υπηρεσίες εξωνοσοκομειακής περίθαλψης, νοσοκομειακή περίθαλψη. Μέρος της αύξησης αυτής αντισταθμίστηκε από τη μείωση κυρίως των τιμών στα φαρμακευτικά προϊόντα.

• 10,0% στην ομάδα Μεταφορές, λόγω αύξησης κυρίως των τιμών σε: καινούργια αυτοκίνητα, ανταλλακτικά και εξοπλισμό προσωπικής μεταφοράς, πετρέλαιο κίνησης, καύσιμα αυτοκινήτου (βενζίνη), άλλα καύσιμα, συντήρηση και επισκευή εξοπλισμού προσωπικής μεταφοράς, άλλες υπηρεσίες σχετικές με την προσωπική μεταφορά, εισιτήρια μεταφοράς επιβατών με αεροπλάνο. Μέρος της αύξησης αυτής αντισταθμίστηκε από τη μείωση κυρίως των τιμών στα μεταχειρισμένα αυτοκίνητα.

• 1,0% στην ομάδα Αναψυχή – Αθλητισμός και Πολιτισμός, λόγω αύξησης κυρίως των τιμών σε: προϊόντα κηπουρικής και ζώα συντροφιάς, πακέτο διακοπών.

• 2,8% στην ομάδα Εκπαίδευση, λόγω αύξησης κυρίως των τιμών σε: δίδακτρα προσχολικής και πρωτοβάθμιας εκπαίδευσης, δίδακτρα δευτεροβάθμιας εκπαίδευσης.

• 6,1% στην ομάδα Ξενοδοχεία – Καφέ – Εστιατόρια, λόγω αύξησης κυρίως των τιμών στα εστιατόρια – ζαχαροπλαστεία – ταχυφαγεία – κυλικεία.

• 3,5% στην ομάδα Ασφαλιστικές και χρηματοπιστωτικές υπηρεσίες, λόγω αύξησης κυρίως των τιμών σε: ασφάλιστρα υγείας, ασφάλιστρα οχημάτων.

• 1,2% στην ομάδα Προσωπική φροντίδα – Κοινωνική προστασία – Άλλα αγαθά και υπηρεσίες, λόγω αύξησης κυρίως των τιμών σε: κομμωτήρια και καταστήματα προσωπικής φροντίδας, άλλες υπηρεσίες. Μέρος της αύξησης αυτής αντισταθμίστηκε από τη μείωση κυρίως των τιμών στα άλλα προσωπικά είδη.

Από τις μειώσεις των δεικτών κατά:

• 2,2% στην ομάδα Ενημέρωση και επικοινωνία, λόγω μείωσης κυρίως των τιμών σε: εξοπλισμό ενημέρωσης και επικοινωνίας, υπηρεσίες κινητής τηλεφωνίας, πακέτα τηλεφωνικών υπηρεσιών.

Οι επιπτώσεις του ενεργειακού σοκ στην ελληνική οικονομία

Οι συνέπειες ενός ενεργειακού σοκ που πλήττει μια οικονομία εξαρτώνται, όπως σημειώνει η Eurobank Research, κυρίως από έξι παράγοντες: πρώτον, από την ένταση της διαταραχής· δεύτερον, από τη διάρκειά της· τρίτον, από τα δομικά χαρακτηριστικά της οικονομίας και τον βαθμό ευαισθησίας της στην εν λόγω διαταραχή· τέταρτον, από την αντίδραση των ασκούντων την οικονομική πολιτική, σε επίπεδο νομισματικής (Κεντρική Τράπεζα) και δημοσιονομικής (Κυβέρνηση) πολιτικής· πέμπτον, από τις προσδοκίες που σχηματίζουν οι φορείς της οικονομίας για τις συνέπειες του σοκ· και έκτον, από από τη φάση του οικονομικού κύκλου στην οποία βρισκόταν η οικονομία πριν από τη διαταραχή. Επί παραδείγματι, μια οικονομία που παρουσιάζει θετικό παραγωγικό κενό, όπως η ελληνική, δηλαδή όταν το τρέχον πραγματικό ΑΕΠ είναι υψηλότερο από το δυνητικό, είναι περισσότερο ευάλωτη σε πληθωριστικές πιέσεις από ένα αρνητικό σοκ στην πλευρά της προσφοράς.

Οι εχθροπραξίες και οι γεωπολιτικές εντάσεις των τελευταίων περίπου εβδομήντα ημερών στον Περσικό Κόλπο, μιας περιοχής εξαιρετικά νευραλγικής για τις παγκόσμιες ροές ενέργειας, έχουν οδηγήσει σε άνοδο των τιμών της ενέργειας, σε διατάραξη της παγκόσμιας εφοδιαστικής αλυσίδας και σε όξυνση της αβεβαιότητας. Πριν από τον πόλεμο, περίπου 20 εκατ. βαρέλια πετρελαίου διέρχονταν καθημερινά από τα Στενά του Ορμούζ, ποσότητα που αντιστοιχεί σχεδόν στο 1/5 της παγκόσμιας κατανάλωσης (πηγή: U.S. Energy Information Administration).

Η άνοδος των τιμών της ενέργειας και η διατάραξη της παγκόσμιας εφοδιαστικής αλυσίδας συνιστούν ένα αρνητικό σοκ από την πλευρά της προσφοράς, καθώς συνεπάγονται αύξηση του κόστους παραγωγής (ανά μονάδα προϊόντος) των επιχειρήσεων. Η όξυνση της αβεβαιότητας δύναται να οδηγήσει σε αναστολή ή ακόμη και, εφόσον είναι παρατεταμένη, σε ματαίωση των δαπανών των νοικοκυριών για κατανάλωση και των επιχειρήσεων για επενδύσεις, δηλαδή να αποτελέσει ένα αρνητικό σοκ από την πλευρά της ζήτησης. Σε θεωρητικό επίπεδο, όταν ένα αρνητικό σοκ στην προσφορά συνδυάζεται με ένα αρνητικό σοκ στη ζήτηση, οι επιπτώσεις στον πραγματικό ρυθμό μεγέθυνσης εντείνονται, ενώ όσον αφορά τον πληθωρισμό, το τελικό αποτέλεσμα εξαρτάται από το κατά πόσο η εν λόγω διαταραχή επηρεάζει περισσότερο την προσφορά ή τη ζήτηση.

Ο πληθωρισμός ενισχύεται όταν το σοκ επηρεάζει περισσότερο αρνητικά την προσφορά, απ’ ό,τι τη ζήτηση. Όπως παρουσιάζεται στα Διαγράμματα 1.1 και 1.2, οι διεθνείς τιμές του πετρελαίου Brent αυξήθηκαν, κατά μέσο όρο, στα 98,8 δολάρια σε τρέχουσες τιμές τον Μαρ-26 και στα 107,5 δολάρια τον Απρ -26, από 69,8 δολάρια τον Φεβ-26, σημειώνοντας ετήσιο ρυθμό μεταβολής της τάξης του 35,8% και 58,3%, αντίστοιχα. Παράλληλα, οι τιμές φυσικού αερίου TTF ενισχύθηκαν σε ετήσια βάση κατά 26,4% τον Μαρ-26 και κατά 27,7% τον Απρ-26.

Η ελληνική οικονομία -όπως και η ΕΕ-27 και η Ευρωζώνη- παρουσιάζει υψηλό βαθμό ευαισθησίας στην αύξηση των τιμών των ορυκτών καυσίμων, καθότι ένα πολύ μεγάλο ποσοστό της συνολικής ενεργειακής της κατανάλωσης -άνω του 75%- εξαρτάται από αυτά, τα οποία σε συντριπτικό ποσοστό εισάγει. Το 2025, με μέση τιμή πετρελαίου Brent στα 68,4 δολάρια ανά βαρέλι, το έλλειμμα του ισοζυγίου των καυσίμων ήταν στα 4,7 δισεκ. ευρώ (1,9% του ΑΕΠ), από 7,6 δισεκ. ευρώ το 2024 (3,2% του ΑΕΠ) με τιμή πετρελαίου Brent στα 79,7 δολάρια ανά βαρέλι.

Η άνοδος των τιμών των ορυκτών καυσίμων, σε συνδυασμό με την υψηλή εξάρτηση του ενεργειακού μείγματος της ελληνικής οικονομίας από το πετρέλαιο και το φυσικό αέριο, το θετικό παραγωγικό κενό και τον επίμονο πληθωρισμό πριν από την έναρξη της κρίσης στον Περσικό Κόλπο, αποτυπώνεται ήδη στους επίσημους δείκτες.

Στο πεδίο των τιμών, σύμφωνα με τις εκτιμήσεις της Ευρωπαϊκής Στατιστικής Υπηρεσίας (Eurostat), ο Εναρμονισμένος Δείκτης Τιμών Καταναλωτή (ΕνΔΤΚ) αυξήθηκε κατά 4,6% σε ετήσια βάση τον Απρ- 26, από 3,4% τον Μαρ-26 και 3,1% τον Φεβ-26, κατατάσσοντας την ελληνική οικονομία στην τέταρτη θέση μεταξύ των χωρών της Ευρωζώνης με τον υψηλότερο πληθωρισμό. Η συνιστώσα της ενέργειας είχε τη μεγαλύτερη συνεισφορά στο αποτέλεσμα αυτό, με τον σχετικό δείκτη να ενισχύεται κατά 21,9% τον Απρ-26, από 7,7% τον Μαρ-26 και -3,4% τον Φεβ-26. Ο δομικός δείκτης, ο οποίος δεν περιλαμβάνει τις κατηγορίες της ενέργειας, των τροφίμων, των αλκοολούχων ποτών και του καπνού, αυξήθηκε κατά 2,9% τον Απρ-26, από 2,7% τον Μαρ-26 και 3,5% τον Φεβ- 26.

Τα παραπάνω αποτελέσματα καταδεικνύουν τον άμεσο αντίκτυπο της αύξησης των τιμών της ενέργειας στον πληθωρισμό. Ο έμμεσος αντίκτυπος προκύπτει από την αύξηση του κόστους παραγωγής των επιχειρήσεων και τη μετακύλισή του στις τιμές των τελικών καταναλωτικών προϊόντων, καθώς και των ενδιάμεσων αγαθών (π.χ. επιβατικές και εμπορευματικές μεταφορές). Τέλος, όσο οι τιμές της ενέργειας παραμένουν υψηλές και διαχέονται σε άλλες κατηγορίες αγαθών και υπηρεσιών, αυξάνεται η πιθανότητα επηρεασμού των προσδοκιών των οικονομικών φορέων ως προς την πορεία του πληθωρισμού, γεγονός που μπορεί να οδηγήσει σε δευτερογενείς επιδράσεις της αρχικής ενεργειακής. Καθοριστικό ρόλο στο πεδίο αυτό διαδραματίζει η πολιτική της Κεντρικής Τράπεζας, εν προκειμένω, της Ευρωπαϊκής Κεντρικής Τράπεζας.

Στα μαλακά δεδομένα (soft data), η απότομη άνοδος του πληθωρισμού τον Απρ-26 συνοδεύτηκε από επιδείνωση του δείκτη καταναλωτικής εμπιστοσύνης —ο οποίος εδώ και αρκετούς μήνες βρισκόταν σε καθοδική τροχιά— στις -54,7 μονάδες (-20,6 στην Ευρωζώνη), από -52,5 μονάδες τον Μαρ-26 και -49,2 μονάδες τον Φεβ-26 (βλ. Διάγραμμα 3.1). Η μείωση του δείκτη καταναλωτικής εμπιστοσύνης σε χαμηλό 42 μηνών, σε συνδυασμό με την αρνητική αποταμίευση των νοικοκυριών (-4,4 δισεκ. ευρώ ή -2,7% του διαθέσιμου εισοδήματος το 2025), δημιουργεί καθοδικούς κινδύνους για τον ρυθμό αύξησης της ιδιωτικής κατανάλωσης και, συνεπακόλουθα, του ΑΕΠ, στοιχείο που ενσωματώνεται ήδη στις αναθεωρημένες επί τα χείρω προβλέψεις επίσημων οργανισμών για τον ρυθμό μεγέθυνσης της ελληνικής οικονομίας το 2026 (για παράδειγμα, το Διεθνές Νομισματικό Ταμείο υποβάθμισε την πρόβλεψή του για την ανάπτυξη στο 1,8%, από 2,0% προηγουμένως).

Ο δείκτης υπευθύνων προμηθειών PMI μεταποίησης της S&P Global μειώθηκε στις 52,4 μονάδες τον Απρ-26 (52,2 στην Ευρωζώνη), από 54,5 μονάδες τον Μαρ-26, παραμένοντας, ωστόσο, άνω του ορίου των 50 μονάδων που διαχωρίζει τη βελτίωση από την επιδείνωση των λειτουργικών συνθηκών στον τομέα της μεταποίησης (βλ. Διάγραμμα 3.2). Σύμφωνα με το δελτίο Τύπου της S&P Global, τον Απρ-26 καταγράφηκε επιβράδυνση της αύξησης της παραγωγής, της απασχόλησης και των νέων παραγγελιών των ελληνικών επιχειρήσεων μεταποίησης —με τη ζήτηση από το εξωτερικό να υποχωρεί— λόγω του πολέμου στον Περσικό Κόλπο και της αύξησης της αβεβαιότητας. Επιπρόσθετα, η διαταραχή της εφοδιαστικής αλυσίδας οδήγησε στη μεγαλύτερη αύξηση του κόστους των τελευταίων τεσσάρων ετών, ενώ και ο ρυθμός αύξησης των τιμών εκροών ήταν ο υψηλότερος σε διάστημα τρεισήμισι ετών. Τα αποτελέσματα αυτά, δηλαδή η άνοδος του κόστους παραγωγής, η αύξηση των τιμών πώλησης και η επιβράδυνση της παραγωγής, καταδεικνύουν τις πρώτες επιπτώσεις του αρνητικού σοκ προσφοράς που προκαλεί ο πόλεμος στον Περσικό Κόλπο.

Συνοψίζοντας, οι γεωπολιτικές εντάσεις στον Περσικό Κόλπο, μέσω των διαύλων των αυξημένων τιμών της ενέργειας, των διαταραχών στην παγκόσμια εφοδιαστική αλυσίδα και της όξυνσης της αβεβαιότητας, αποτυπώνονται ήδη σε βασικούς δείκτες της ελληνικής οικονομίας. Τον Απρ-26 καταγράφηκε απότομη άνοδος του πληθωρισμού στο 4,6% —υψηλό 37 μηνών—, ενώ ο δείκτης

καταναλωτικής εμπιστοσύνης του Ιδρύματος Οικονομικών και Βιομηχανικών Ερευνών (ΙΟΒΕ) επιδεινώθηκε σε χαμηλό 42 μηνών. Παράλληλα, σύμφωνα με την έρευνα της S&P Global, οι ελληνικές μεταποιητικές επιχειρήσεις κατέγραψαν επιβράδυνση της δραστηριότητάς τους και σημαντική αύξηση του κόστους παραγωγής τον Απρ-26. Τα στοιχεία αυτά συνθέτουν μια πρώτη εικόνα των ανοδικών κινδύνων για τον πληθωρισμό και των καθοδικών κινδύνων για την ανάπτυξη της ελληνικής οικονομίας το 2026.